● 隨著互聯網技術不斷發展,新興產業不斷興起,這些新產業主要依靠輕資產運營,需要投入大量的資金進行技術創新,往往很難獲得來自銀行等傳統金融機構資金支持,因此需要依靠股權融資。而一旦公司創始人以股權進行融資,則創始人股權份額往往已經被稀釋到很低,一旦上市,有可能被“惡意”並購。這就需要我們思考的是:創始人的股權是如何被一步步被稀釋的?有什麼方法在創始人股權被稀釋後還能保障創始人對公司的控制權?

● 我們先用一個簡單的案例來推演創始人在股權融資過程中股權不斷被稀釋的過程。假設專案公司以100萬種子資金起步,有三位股東甲、乙、丙,分別注資60萬、20萬、20萬,對應的股權份額是60%、20%、20%。隨著業務的發展,需要的資金越來越大,分別經歷了天使輪,A輪、B輪、C輪、D輪融資,最後成功在證券交易所IPO上市,成為一家上市公司,假設每次融資分別出讓20%股權。那麼,原始創業團隊甲、乙、丙最後佔有上市公司多少股份呢?

● 通過上圖可以知道,如果每一輪融資都出讓20%的股權,經過多輪融資後成功上市,最後原始股東甲只剩16%的股權,即使創始團隊甲、乙、丙三位股東總計股權也僅占26%,股權高度分散,失去一票否決權的資格,控制權將受到嚴重威脅。

● 公司經過多輪融資後上市,創始人持有上市公司的股權已經很低了,無法有效地掌控上市公司。此時,上市公司不僅面臨著來自競爭對手的市場競爭風險,還有可能面臨著被惡意收購的風險。由於上市公司股權高度分散,競爭對手可以隨時在二級市場持續買入自由流通的股票,一旦競爭對手持有一定規模的股票成功控制上市公司。這時候,創始團隊往往被踢出上市公司決策層,這對於上市公司長遠發展非常不利。從目前A股市場上市公司實控人持股比例來看,滬深兩市有大量公司實控人股權低於20%,如格力電器、南寧百貨等,這些公司市值分佈從幾十億到上千億不等。股權高度分散的公司往往是發生股權爭奪的“主戰場”。

● 如何在股權稀釋過程中保持創始人對公司的控制權呢?經過長期的實踐,境外資本市場設置了“同股不同權”制度,在上市公司創始人股權不斷被稀釋同時,很好保障了創始人對上市公司的控制權。

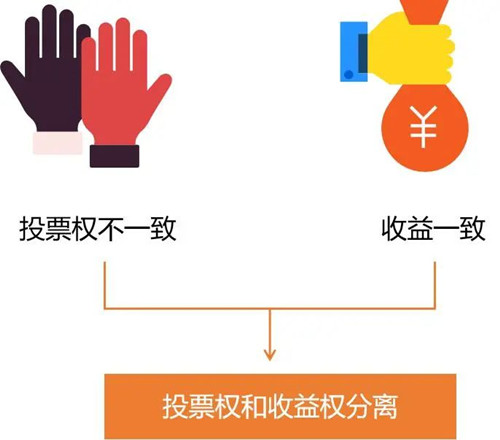

● 所謂的“同股不同權”是指擁有普通股的股東投票權和收益權分離。“同股不同權”最常見的模式就是AB股結構。公司把普通股分為A、B兩個系列,A、B兩個系列擁有相同的收益權,但是表決權不一致。其中A系列股票是對外部投資者發行,1股擁有1票表決權,而B系列股票由管理層持有,1股擁有N票表決權(通常10票)。

● 與“同股不同權”相對應的是“同股同權”,簡單理解就是公司發行的股份具有完全同樣的權利,不同股東之間擁有的股票具體相同的收益權和表決權。中國的《公司法》起初的制度設計採取的是完全的“同股同權”制度,隨著社會經濟的發展,《公司法》進行了四次修改,目前採取的是有限責任公司股東可通過公司章程設定“同股不同權”制度,即股東表決權和分紅權比例均可與其所持有的股份比例不對應,而股份有限公司採取的是股東只能在公司章程中約定分紅權可以“同股不同權”,而在股東表決權上仍然採取“同股同權制度”,即《公司法》第126條第1款規定的:股份的發行,實行公平、公正的原則,同種類的每一股份應當具有同等權利。

● “同股同權制度”有其公平性和合理性的一面,但從實踐來看容易出現兩種弊端:第一,對內而言,不利於公司內部管理,股東之間意見不一致會導致公司決策效率降低,影響公司經營;第二,對外來說,會導致上市公司遭遇惡意收購。

● 很多互聯網科技公司熱衷於到境外資本市場上市,其中一個原因就是因為境外資本市場的AB股制度。 比如阿裏巴巴在2014年遠赴美國上市,“同股不同權”的制度是其考量的一個重要因素。在阿裏巴巴股東的股權結構中,孫正義的軟銀占36%的股權,雅虎占24%的股權,馬雲及其團隊占24%股權,馬雲本人僅占7%股權,如果按照“同股同權”的模式,馬雲將失去對阿裏巴巴的掌控。

● 除了阿裏巴巴之外,還有很多在境外上市的公司都做了AB股模式的安排。例如我們非常熟悉的百度、京東、小米、拼多多等公司。那麼,AB股模式具體如何操作呢?我們就以在美國上市的京東作說明。京東AB股模式具體規則如下:

股票分為A類股和B類股:A類股每股擁有1票投票權,B類股每股擁有20票投票權。AB股轉讓規則:B類股可以隨時自由轉換為A類股,A類股不能轉換為B類股。AB股交易規則:A類股上市交易,B類類不上市交易。截止到2020年6月5日,京東共有2957371009股普通股,其中A類股有2506489928股,B類股有450881081股。京東主要股東如下:

數據來源:美國SEC網站(the U.S. Securities and Exchange Commission)

● 其中,Max Smart Limited是劉強東註冊在維京群島的家族信託,受益人是劉強東家族,而劉強東本人則是實際控制人,Fortune Rising Holdings Limited是京東集團為員工實施股權激勵的持股平臺,根據京東在美國SEC官網提交的招股說明書顯示,劉強東是唯一的股東和執行董事。這也就意味著京東擁有最多表決權的股東Max Smart Limited和Fortune Rising Holdings Limited實際控制人是劉強東,他僅控制了15.7的股本就擁有了78.1%的投票權。因此,通過AB股權模式,劉強東僅需要持有少量股票,就可以牢牢掌控京東。

● 最後,我們來總結一下“同股不同權”制度的意義:第一,保障創始股東對上市公司的控制權。科技發展、產業升級需要大量資金支持,而銀行等傳統金融機構天生厭惡風險,為這些新興科技企業提供的融資有限。這些企業必然要依賴股權融資,而股權融資意味著股權稀釋,而“同股不同權”的制度正好可以保障創始人對公司的控制權。第二,避免上市公司被惡意收購。創始團隊持有的絕對表決權的B類股不能自由流通,即使普通A類股被其他投資者大量收購,也無法影響創始團隊的控制權,從而防止上市公司被惡意收購。

● 基於以上分析,筆者建議我國在對《公司法》進行再次修改時,能對股份有限公司的股東表決權徹底“鬆綁”,實行“同股不同權”的制度,以激發科技企業創業者的熱情,同時讓大量的優質高科技公司能優先選擇在中國的資本市場上市,促進中國經濟的高質量發展。