● 随着互联网技术不断发展,新兴产业不断兴起,这些新产业主要依靠轻资产运营,需要投入大量的资金进行技术创新,往往很难获得来自银行等传统金融机构资金支持,因此需要依靠股权融资。而一旦公司创始人以股权进行融资,则创始人股权份额往往已经被稀释到很低,一旦上市,有可能被“恶意”并购。这就需要我们思考的是:创始人的股权是如何被一步步被稀释的?有什么方法在创始人股权被稀释后还能保障创始人对公司的控制权?

● 我们先用一个简单的案例来推演创始人在股权融资过程中股权不断被稀释的过程。假设项目公司以100万种子资金起步,有三位股东甲、乙、丙,分别注资60万、20万、20万,对应的股权份额是60%、20%、20%。随着业务的发展,需要的资金越来越大,分别经历了天使轮,A轮、B轮、C轮、D轮融资,最后成功在证券交易所IPO上市,成为一家上市公司,假设每次融资分别出让20%股权。那么,原始创业团队甲、乙、丙最后占有上市公司多少股份呢?

● 通过上图可以知道,如果每一轮融资都出让20%的股权,经过多轮融资后成功上市,最后原始股东甲只剩16%的股权,即使创始团队甲、乙、丙三位股东总计股权也仅占26%,股权高度分散,失去一票否决权的资格,控制权将受到严重威胁。

● 公司经过多轮融资后上市,创始人持有上市公司的股权已经很低了,无法有效地掌控上市公司。此时,上市公司不仅面临着来自竞争对手的市场竞争风险,还有可能面临着被恶意收购的风险。由于上市公司股权高度分散,竞争对手可以随时在二级市场持续买入自由流通的股票,一旦竞争对手持有一定规模的股票成功控制上市公司。这时候,创始团队往往被踢出上市公司决策层,这对于上市公司长远发展非常不利。从目前A股市场上市公司实控人持股比例来看,沪深两市有大量公司实控人股权低于20%,如格力电器、南宁百货等,这些公司市值分布从几十亿到上千亿不等。股权高度分散的公司往往是发生股权争夺的“主战场”。

● 如何在股权稀释过程中保持创始人对公司的控制权呢?经过长期的实践,境外资本市场设置了“同股不同权”制度,在上市公司创始人股权不断被稀释同时,很好保障了创始人对上市公司的控制权。

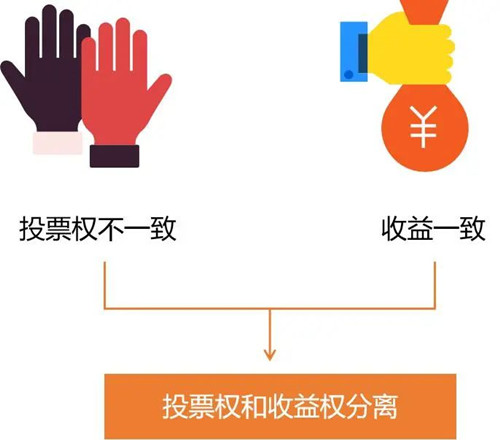

● 所谓的“同股不同权”是指拥有普通股的股东投票权和收益权分离。“同股不同权”最常见的模式就是AB股结构。公司把普通股分为A、B两个系列,A、B两个系列拥有相同的收益权,但是表决权不一致。其中A系列股票是对外部投资者发行,1股拥有1票表决权,而B系列股票由管理层持有,1股拥有N票表决权(通常10票)。

● 与“同股不同权”相对应的是“同股同权”,简单理解就是公司发行的股份具有完全同样的权利,不同股东之间拥有的股票具体相同的收益权和表决权。中国的《公司法》起初的制度设计采取的是完全的“同股同权”制度,随着社会经济的发展,《公司法》进行了四次修改,目前采取的是有限责任公司股东可通过公司章程设定“同股不同权”制度,即股东表决权和分红权比例均可与其所持有的股份比例不对应,而股份有限公司采取的是股东只能在公司章程中约定分红权可以“同股不同权”,而在股东表决权上仍然采取“同股同权制度”,即《公司法》第126条第1款规定的:股份的发行,实行公平、公正的原则,同种类的每一股份应当具有同等权利。

● “同股同权制度”有其公平性和合理性的一面,但从实践来看容易出现两种弊端:第一,对内而言,不利于公司内部管理,股东之间意见不一致会导致公司决策效率降低,影响公司经营;第二,对外来说,会导致上市公司遭遇恶意收购。

● 很多互联网科技公司热衷于到境外资本市场上市,其中一个原因就是因为境外资本市场的AB股制度。 比如阿里巴巴在2014年远赴美国上市,“同股不同权”的制度是其考量的一个重要因素。在阿里巴巴股东的股权结构中,孙正义的软银占36%的股权,雅虎占24%的股权,马云及其团队占24%股权,马云本人仅占7%股权,如果按照“同股同权”的模式,马云将失去对阿里巴巴的掌控。

● 除了阿里巴巴之外,还有很多在境外上市的公司都做了AB股模式的安排。例如我们非常熟悉的百度、京东、小米、拼多多等公司。那么,AB股模式具体如何操作呢?我们就以在美国上市的京东作说明。京东AB股模式具体规则如下:

股票分为A类股和B类股:A类股每股拥有1票投票权,B类股每股拥有20票投票权。AB股转让规则:B类股可以随时自由转换为A类股,A类股不能转换为B类股。AB股交易规则:A类股上市交易,B类类不上市交易。截止到2020年6月5日,京东共有2957371009股普通股,其中A类股有2506489928股,B类股有450881081股。京东主要股东如下:

数据来源:美国SEC网站(the U.S. Securities and Exchange Commission)

● 其中,Max Smart Limited是刘强东注册在维京群岛的家族信托,受益人是刘强东家族,而刘强东本人则是实际控制人,Fortune Rising Holdings Limited是京东集团为员工实施股权激励的持股平台,根据京东在美国SEC官网提交的招股说明书显示,刘强东是唯一的股东和执行董事。这也就意味着京东拥有最多表决权的股东Max Smart Limited和Fortune Rising Holdings Limited实际控制人是刘强东,他仅控制了15.7的股本就拥有了78.1%的投票权。因此,通过AB股权模式,刘强东仅需要持有少量股票,就可以牢牢掌控京东。

● 最后,我们来总结一下“同股不同权”制度的意义:第一,保障创始股东对上市公司的控制权。科技发展、产业升级需要大量资金支持,而银行等传统金融机构天生厌恶风险,为这些新兴科技企业提供的融资有限。这些企业必然要依赖股权融资,而股权融资意味着股权稀释,而“同股不同权”的制度正好可以保障创始人对公司的控制权。第二,避免上市公司被恶意收购。创始团队持有的绝对表决权的B类股不能自由流通,即使普通A类股被其他投资者大量收购,也无法影响创始团队的控制权,从而防止上市公司被恶意收购。

● 基于以上分析,笔者建议我国在对《公司法》进行再次修改时,能对股份有限公司的股东表决权彻底“松绑”,实行“同股不同权”的制度,以激发科技企业创业者的热情,同时让大量的优质高科技公司能优先选择在中国的资本市场上市,促进中国经济的高质量发展。